后浪森林研究室 | 洛上洲

编辑 | 许佳维

“这显然是一个严峻的形势,所幸智飞生物(21.720, 0.00, 0.00%)年中及时预判了形势的变化且调整了策略,以应对发展及经营中的不确定性及财务风险。企业在历史发展中,会面对诸多周期和阶段,这也是其中的一段。越艰难越磨产品,只有产品才可以创造企业;只有更好的产品,才可以创造更好的企业。”

疫苗龙头企业智飞生物最新披露了2024年度及2025Q1经营状况,2024年收入260.69亿、归母净利润20.18亿元,同比分别下降50.74%和74.99%;2025Q1收入23.74亿、净利润-3.05亿,分别下降79.16%和120.93%。

这两份经营数据说明,形势是严峻的。

严峻的形势不仅仅是智飞生物独家问题,疫苗行业都面临着考验,万泰生物(66.950, 0.00, 0.00%)收入下降59.25%、利润下降91.49%,沃森生物(10.390, 0.00, 0.00%)收入下降31.41%、利润下降66.10%,康泰生物(14.190, 0.00, 0.00%)收入下降23.75%、利润下降76.59%。

智飞生物总结认为,原因有三个:“公司主要产品受民众接种意愿下降、市场需求变化等多重因素影响,市场推广工作未达预期。”

形势与策略

从智飞生物披露的分季度经营状况所见,经营形势变化从2024年二季度开始,一季度收入113.96亿,二季度68.63亿,三季度45.28亿,四季度32.83亿。另外,净利润也是从二季度下降,三、四季度为负数。

在总形势框架内,智飞生物微观出现诸多积极因子。越艰难越磨产品,只有产品才可以创造企业;只有更好的产品,才可以创造更好的企业。

一是自主产品收入11.82亿元,增长了14.98%;

二是调整策略以更好适应市场趋势和客户需求,同时严格把控经营风险。

2024年末,智飞生物与GSK优化并调整战略合作,对此前《独家经销和联合推广协议》中约定的战略合作期限与采购计划进行调整,将锁定的时间与数量调整为根据市场变化、产品需求,采购与供应重组带状疱疹疫苗。另外,双方确定独家探索并积极促成初步为期10年的呼吸道合胞病毒(RSV)疫苗商业化合作。这一策略调整意义重大,化解了重大财务风险,且与GSK形成长期共赢共识。

另在2025年,与默沙东协商自2025年2月起根据消费者需求的动态变化,阶段性调整中国市场的发货节奏。这强调了对市场的动态管理,共同应对当前市场波动。

三是应收账款余额从2024年初的270.59亿元降至2025年第一季度的146.45亿元。同时,2025年第一季度经营活动产生的现金流净额实现转正。

这些措施反映了这家企业成熟的一面,形势不可能永远是积极的,在形势不利或周期下降时,如何动态平衡、协商应对以及化解风险,最大限度保持企业健康质量,这是非常重要的能力与策略。

积极的一面

如果仅仅是防守,那就不是企业的意义。

如何积蓄能力、强化产品、适应需求、探索突围,这才是基业长青之道。

我站在这些角度,来看这家疫苗龙头企业的积极一面,颇有发现。一旦形势趋好,即是企业利好转折。

1,智飞生物2024年在肺炎疫苗矩阵、流脑疫苗矩阵、肠道疫苗矩阵、成人疫苗矩阵相继迎来突破,近十个研发项目取得了里程碑进展。

2,23价肺炎球菌多糖疫苗完成菲律宾药监局的现场审计,获得GMP证书,并同步在多个国家进行上市注册;

3,四价流感病毒裂解疫苗已获准上市;

4,冻干人用狂犬病疫苗(人二倍体细胞)、三价流感病毒裂解疫苗、四价流感病毒裂解疫苗(儿童型)处于申报上市审评阶段;

5,冻干人用狂犬病疫苗(Vero细胞)、福氏宋内氏痢疾双价结合疫苗、组份百白破疫苗、四价重组诺如病毒疫苗(毕赤酵母)和治疗用卡介苗5款产品处于III期临床试验阶段,福氏宋内氏双价痢疾结合疫苗完成孟加拉国III期临床准备,即将受试者入组;

6,15价肺炎球菌结合疫苗、ACYW135群流脑结合疫苗获得III期临床总结报告;

7,全球最高价型的26价肺炎球菌结合疫苗、四价流感病毒裂解疫苗(ZFA02佐剂)等4款产品正在开展II期临床试验,且26价肺炎结合疫苗正积极推进国际合作;

8,2025年,默沙东四价HPV疫苗、九价HPV疫苗的男性适应症相继获批,需求范围扩大;

9,结核诊断试剂宜卡续约《2024年国家医保目录》;AC多糖疫苗中标2024年国家免疫规划疫苗集中采购项目;

10,结核诊断试剂宜卡正式在印尼获批上市,在中国澳门获批使用;

11,结核诊断试剂宜卡正在巴基斯坦、菲律宾等结核高负担国家开展注册,还将在印尼、泰国等国家开展相关临床研究;

智飞生物是中国疫苗行业龙头企业,目前共有15种产品上市,其中 1 种产品附条件上市,包括预防流脑、宫颈癌、肺炎、 流感、轮状病毒、带状疱疹等传染病的疫苗产品。

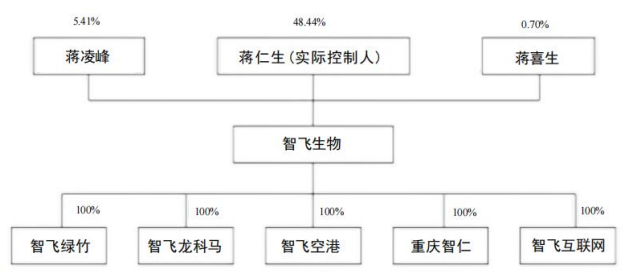

母公司智飞生物为推广主体,智飞空港为生物制品进出口通道,建有北京智飞绿竹、安徽智飞龙科马、重庆智睿生物医药产业园三大研产基地和北京创新孵化中心。

它是中国疫苗管线布局最丰富的公司之一,拥有覆盖宽领域、多层次在研产品储备,自主研发项目共计34项(不含新冠系列项目),其中处于临床试验及申请注册阶段的项目19项。

探索新周期

纵观全球,几乎很难有单一疫苗业务做成全球大制药企业的案例,既使默沙东,疫苗占有总规模比例也仅仅不到20%。智飞生物要实现“世界一流生物制药企业”愿景,既使疫苗规模再大,也绝无可能做成世界一流。

2025年3月,智飞生物以增资形式实现对宸安生物的控股,拓展GLP-1、胰岛素类似物等领域。

这是智飞生物从预防延伸至治疗、从疫苗至代谢类疾病领域的重要探索,也是它的新生命周期之始。

宸安生物的三个重要产品接近瓜熟蒂落,利拉鲁肽注射液已处申报上市阶段,司美格鲁肽注射液(降糖)、德谷胰岛素注射液已完成Ⅲ期临床,司美格鲁肽注射液(减重)、德谷门冬双胰岛素注射液正处于Ⅲ期临床。

宸安生物部分产品对标的是诺和诺德司美格鲁肽,一旦2026年诺和诺德专利解禁,其有望成为国产司美格鲁肽市场的有力竞争者。

宸安资产进入智飞生物体系后,它已不再是一家纯粹疫苗龙头企业了,它也由此踏上了另一种可能性之旅。

股东与回报

在2024年以前,智飞生物历经了七年的高速增长,从2017年的13.43亿到2023年的529.18亿,增长了3840%。算到2024年,则增长了1841%。

如果我们更长远的追溯,这家企业已累积派现分红73.18亿元,等于其募集资金14.33亿的5.11倍。

最新披露显示,控制人蒋仁生持股48.44%,其弟蒋喜生持股0.70%,其子蒋凌峰持股5.41%。

蒋仁生为董事长,蒋凌峰为副董事长、总裁。